![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Nieruchomości – możliwe ujęcie w księgach rachunkowych

KLASYFIKACJA | O zaliczeniu budynków czy gruntów do właściwej kategorii bilansowej decyduje cel, w jakim zostały one nabyte albo wytworzone oraz ich dalsze przeznaczenie w jednostce.

Część jednostek gospodarczych w prowadzonej działalności wykorzystuje różnego rodzaju nieruchomości. Prawidłowe ujęcie w księgach rachunkowych takiego zdarzenia gospodarczego wymaga każdorazowo od jednostki dokładnej analizy jak nieruchomości mogą zostać ujęte w księgach rachunkowych. Bardzo często firmy zaliczają nieruchomości do środków trwałych, ale to nie jedyna możliwa klasyfikacja.

Najczęściej środki trwałe

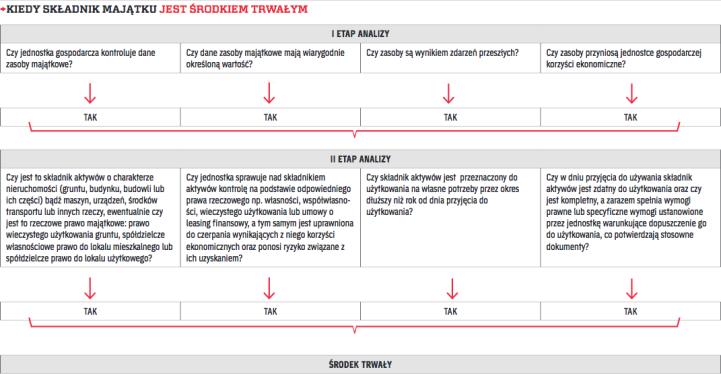

Wydatki poczynione przez jednostkę gospodarczą na aktywa rzeczowe mogą zostać uznane za środki trwałe po spełnieniu pewnych warunków zawartych w prawie bilansowym. Ustawa o rachunkowości (dalej: uor) podaje jedynie dwie definicje.

∑ Pierwsza, zawarta w art. 3 ust. 1 pkt 12 uor, jest ogólna i dotyczy aktywów, które definiowane są jako kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznych.

∑ Druga (patrz art. 3 ust. 1 pkt 15 uor) mówi o środkach trwałych jako o rzeczowych aktywach trwałych i zrównanych z nimi, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, kompletnych, zdatnych do użytku i przeznaczonych na potrzeby jednostki. Wyliczone są tu między innymi nieruchomości, a w tym grunty, prawo użytkowania wieczystego gruntu,...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta